Acheter la baisse des tokens de valeur ? Analyse approfondie des "rendements réels" dans les tokens DeFi.

Nous avons examiné des projets DeFi stars avec des "rendements réels" - Ethena (ENA), Pendle (PENDLE) et Hyperliquid (HYPE) - et soulevé une question fondamentale : alors que les prix des tokens chutent, leurs fondamentaux restent-ils solides, ou le rendement lui-même est-il sous pression ?

La réponse est mitigée :

- ENA a encouru d'énormes coûts, mais presque tous ces coûts ont été recyclés pour subventionner la TVL, donc le "surplus" réel de l'accord était négligeable.

- Les fondamentaux de Pendle se sont détériorés avec son prix. Avec une TVL chutant à environ 3,6 milliards de dollars, la vente actuelle n'est pas une divergence entre le prix et la valeur, mais plutôt une réaction rationnelle du marché à la contraction des affaires.

- HYPE est une gigantesque machine à imprimer de l'argent, générant plus de 1,2 milliard de dollars de revenus annualisés, presque entièrement utilisés pour les rachats de tokens - mais son prix reflète déjà les attentes de gagnant et maintient actuellement sa croissance en réduisant les frais.

D'un point de vue plus large : le marché offre de meilleurs points d'entrée, mais le récit du "rendement réel" nécessite un examen attentif. ENA est sur-subventionné, HYPE réduit ses taux de prélèvement, et PENDLE connaît une importante rotation d'utilisateurs. Il est prématuré de déclarer que c'est le moment "d'acheter n'importe quel token à rendement réel en baisse."

Le cadre des "Avantages réels" : Que devrait-il mesurer ?

Lors du filtrage des "tokens à rendement réel", il est facile de trop simplifier et de chercher :

"Frais augmentés + prix de la monnaie diminué = un bon point d'entrée."

Les données on-chain nous permettent de voir plus profondément. Pour chaque protocole, nous posons quatre questions clés :

- Frais : Les utilisateurs paient-ils toujours, ou le niveau d'activité a-t-il atteint son pic et commencé à décliner ?

- Revenus de l'accord : Quel pourcentage de ces frais appartient réellement à l'accord ?

- Gains vs Incitations : Combien reste-t-il après déduction des incitations et subventions de tokens ?

- Évaluation : Quel multiple de revenus/bénéfices payons-nous au prix actuel ?

DefiLlama liste commodément les frais, les revenus du protocole, les revenus des détenteurs de tokens et les incitations pour chaque protocole.

Sur cette base, nous évaluerons Ethena (ENA), Pendle (PENDLE) et Hyperliquid (HYPE) - non pas pour trouver le "plus sain", mais pour montrer où il existe de réelles divergences prix-fondamentaux et où les "revenus" sont embellis par des réductions de frais ou des incitations.

Ethena (ENA) : Frais élevés, profits maigres et subventions importantes.

Ethena se négocie à environ 0,28-0,29 $, avec une capitalisation boursière de 2,1 milliards de dollars. Sa valeur totale verrouillée (TVL) de 7,3 milliards de dollars génère des frais annualisés d'environ 365 millions de dollars. Cependant, comme la grande majorité de ces frais sont recyclés pour des incitations afin de maintenir des rendements élevés, le revenu annualisé réel du protocole n'est que d'environ 600 000 $, ne laissant presque aucun surplus net pour les détenteurs. Acheter sur cette baisse n'est pas un investissement de valeur basé sur les profits et pertes (P&L) actuels, mais plutôt un pari structuré qu'Ethena normalisera éventuellement les subventions sans provoquer un effondrement de sa base d'utilisateurs.

Aperçu des frais et revenus : Les contrats fusionnés USDe d'Ethena sur Ethereum détiennent actuellement environ 7,3 milliards de dollars en TVL. Sur le tableau de bord des frais de DefiLlama, Ethena ressemble à une machine :

- Coût annualisé : ≈ 365 millions de dollars US

- Coûts totaux : ≈ 616 millions de dollars US

Mais la ligne clé à examiner est "Revenus de l'accord" :

- Revenu annualisé : seulement environ 600 000 $

- Revenu sur 30 jours : environ 49 000 $

Quant aux incitations ? C'est de là que vient l'écart : la plupart du flux de frais est en réalité circulé dans les avantages et incitations des utilisateurs, laissant très peu d'avantage net pour les détenteurs d'ENA par rapport aux en-têtes de frais élevés.

Pendle (PENDLE) : Une vente raisonnable

PENDLE se négocie à environ 2,70 $, en baisse d'environ 64 % par rapport à son plus haut historique (ATH) de 7,50 $. Sa capitalisation boursière en flottant libre est d'environ 450-460 millions de dollars, et sa valorisation entièrement diluée (FDV) est d'environ 770 millions de dollars.

Aperçu des frais et revenus : L'activité principale de Pendle est la tokenisation des revenus et permettre aux utilisateurs de négocier des paires PT/YT. Selon les données de DefiLlama aujourd'hui :

- Coût annualisé : ≈ 45,7 millions de dollars US

- Revenus annualisés du contrat : ≈ 44,9 millions de dollars US

- Revenu annualisé par détenteur (vePENDLE) : ≈ 35,9 millions de dollars

- Incitations annualisées : ≈ 10,8 millions de dollars US

Bien que les taux de commission restent solides (presque tous les frais sont convertis en revenus), les chiffres absolus diminuent.

Le point de données le plus critique concernant l'effondrement de la TVL de Pendle est la contraction rapide de la taille de ses actifs. Bien que sa TVL totale était auparavant élevée, les données récentes montrent qu'elle a chuté significativement à environ 3,6 milliards de dollars.

Cela représente une réduction significative de la base de capital qui génère des dépenses liées aux revenus. Ce n'est pas une divergence entre la chute des prix et la croissance des affaires, mais plutôt une convergence : le crash des prix est dû à une baisse de la TVL (TVL). C'est un comportement de marché parfaitement normal.

Le piège : la réalisation cyclique du rendement de Pendle repose sur la monétisation du rendement on-chain. Nous observons maintenant un cycle baissier dans ce modèle. Alors que les rendements LSD/LRT se compriment et que les profits d'arbitrage des stablecoins s'aplatissent, la demande pour verrouiller les rendements et trader diminue rapidement.

La baisse significative de la TVL indique que le capital fuit le trading de rendement. Étant donné que le revenu est une fonction de la TVL, une baisse de prix de 64 % est rationnelle. Avec la métrique commerciale (TVL) chutant de près des deux tiers par rapport à son pic, prendre une position longue sur Pendle est fortement déconseillé dans l'environnement actuel. Le marché a correctement identifié que la phase de croissance s'est temporairement terminée.

Hyperliquid (HYPE) : Une machine avec plus d'un milliard de dollars de revenus, réduisant maintenant ses taux.

Hyperliquid se négocie à environ 35-36 $, avec une capitalisation boursière d'environ 9-10 milliards de dollars. Son moteur massif génère environ 1,21 milliard de dollars de revenus annualisés avec zéro émission d'incitation. Cependant, la logique d'investissement passe de "flux de trésorerie pur" à "croissance agressive" alors que l'équipe réduit les frais de prise jusqu'à 90 % sur les nouveaux marchés pour dominer la longue traîne. Par conséquent, la tarification actuelle de HYPE est déjà une valorisation de gagnant (environ 8-10 fois le ratio prix/ventes), et les rendements futurs dépendront de la réussite de ces réductions de frais à stimuler une expansion à grande échelle du volume de trading.

Hyperliquid est maintenant le plus grand lieu de trading de contrats perpétuels parmi les métriques on-chain :

- Coût annualisé : ≈ 1,34 milliard de dollars

- Revenu annualisé : ≈ 1,21 milliard de dollars

- Revenu annualisé des détenteurs : ≈ 1,2 milliard de dollars

- Incitation annualisée : 0 $ (Airdrop non encore confirmé)

Nous croyons :

- Le revenu est réel.

- Il n'y a pas d'incitation claire pour les émissions érodant le compte de résultat ; l'accent principal de l'utilisateur est sur l'utilisation du produit, plutôt que simplement pour les airdrops agricoles.

- Presque tous les revenus ont été désignés pour le rachat et la destruction de HYPE via le fonds d'aide.

Selon les données actuelles de DefiLlama, comparé à sa capitalisation boursière d'environ 9 à 10 milliards de dollars, cela représente un ratio P/S d'environ 8 à 10 fois - pas absurde pour une bourse en croissance rapide, mais certainement pas sous-évalué au point d'être "divisé par deux".

Nouvelles zones de croissance

La différence clé ce trimestre est qu'Hyperliquid ne se contente plus simplement de "laisser les revenus monter en flèche puis racheter des actions". Il prend maintenant des mesures proactives :

- HIP-3 ouvre une place de marché sans licence où les déployeurs de place de marché peuvent partager les revenus ; et

- Pour le nouveau marché HIP-3, les frais de prise seront réduits jusqu'à ~90 % pour stimuler le volume de trading dans les contrats perpétuels à longue traîne (actions, actifs de niche, etc.). Les publications publiques et documents de trading de HIP-3 décrivent les arrangements de frais pour ce "modèle de croissance".

En résumé : Qu'est-ce qui était mal évalué ?

Après avoir examiné les faits, nous avons tiré quelques conclusions préliminaires :

1. Les "profits réels" seuls ne suffisent pas. ENA prouve que les frais ≠ surplus. Le protocole a affiché des centaines de millions de dollars en frais annualisés, mais après avoir payé les coûts de TVL et les revenus des utilisateurs, il ne restait presque rien pour les détenteurs de tokens. HYPE montre que le revenu est endogène : lorsque les équipes se font concurrence pour la part de marché en baissant les frais, les revenus et leurs multiplicateurs changent avec les décisions prises, pas seulement avec la demande des utilisateurs. Tout filtrage de "pêche au fond" qui s'arrête aux "augmentations de frais" jugera systématiquement mal ces projets.

2. Pendle est un "piège à valeur", pas un achat de valeur, et les données montrent un effondrement clair des fondamentaux.

- La TVL s'est effondrée à environ 3,6 milliards de dollars.

- Les revenus diminuent avec la base d'actifs.

- Le token a considérablement chuté, mais l'utilisation commerciale de base décline également fortement. Ce n'est pas une mauvaise évaluation ; c'est une réévaluation. Le marché a correctement décoté le token car le protocole fait face à une grave contraction de la demande.

3. Même les gagnants font face à la pression. La leçon la plus importante sur le timing du marché :

- HYPE baisse les frais pour développer de nouveaux marchés

- Le maintien par ENA de niveaux de subvention extrêmement élevés pour garder USDe attractif suggère que même les protocoles leaders ressentent la pression de l'environnement actuel. Si les leaders ajustent leurs taux de frais et incitations, et que d'anciens favoris comme Pendle font face à des sorties massives de capitaux, alors nous ne sommes peut-être pas dans une période où nous pouvons acheter aveuglément n'importe quel token de revenus de frais.

Conclusion

Oui, il y a en effet des divergences, mais elles ne sont pas toutes haussières. PENDLE ressemble à un projet dont l'activité se réduit rapidement, validant l'action baissière des prix. Les revenus de HYPE et ENA se maintiennent encore bien, mais leurs propres décisions (réductions de frais, subventions) indiquent que l'environnement reste fragile.

Vous aimerez peut-être aussi

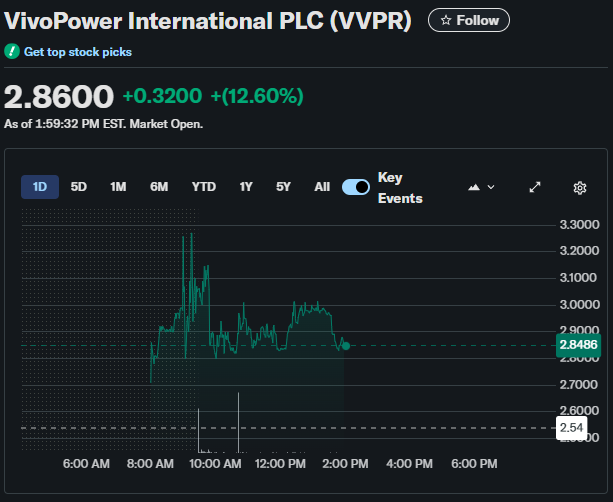

L'investissement de 300 millions de dollars de VivoPower dans Ripple déclenche un rallye boursier de 13 %

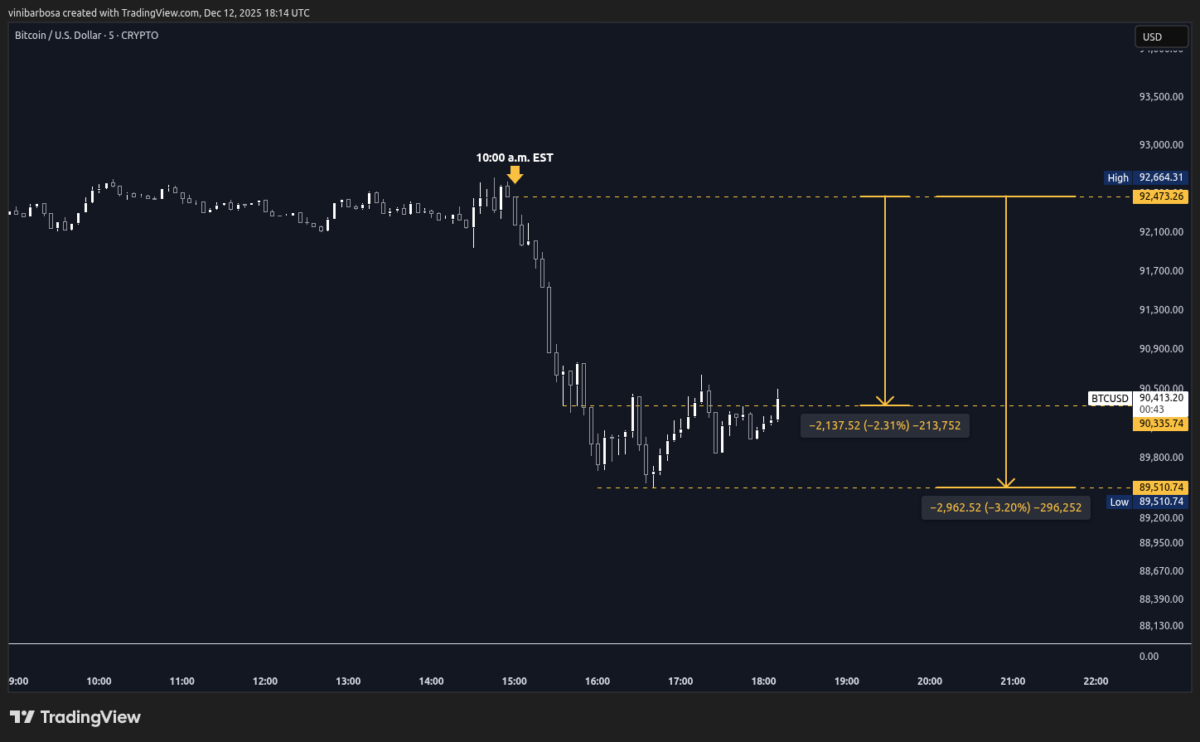

Manipulation ? Le Bitcoin chute de 2 000 $ en 35 minutes, 132 M $ de positions longues liquidées