機関投資家がビットコインを平日市場にし、個人投資家が週末のリスクを全て負う仕組み

ビットコインは24時間取引されているかもしれないが、その流動性はもはやそうではない。ETFを通じて数十億ドルの機関投資家の資本を吸収した後、より強靭になるはずだった資産は、代わりに二重人格を発達させた。ニューヨーク取引時間中は深く秩序だった様相を呈し、ウォール街のデスクが閉まると著しく脆弱になる。

今週発表されたKaikoの最新データは、多くのトレーダーがしばらく感じていたことを定量化している。ビットコインの平日市場を深化させたのと同じETF主導の成熟が、週末取引を空洞化させ、小規模参加者が不釣り合いなリスクを吸収する二層の取引環境を作り出している。

2024年1月に現物ビットコインETFが開始されて以来、機関投資家の参加は米国の平日セッション中に集中しており、Kaikoの分析によると、その時間帯に発生する取引高のシェアを約47%まで押し上げている。

平日の取引高は現在一貫して週末レベルの2倍で推移しており、機関投資家の配分が増加するにつれて、2025年から2026年にかけてこのギャップは拡大している。暗号資産を金融の他のすべてのものと区別するはずだった特徴である、均一な24時間365日市場の約束は、実際には弱まっている。なぜなら、ビットコインは毎週土曜日と日曜日もまだ開いているが、その深さを提供する資本はそうではないからだ。

BTCは依然として24時間365日取引されているが、真剣な流動性はより選択的になっている

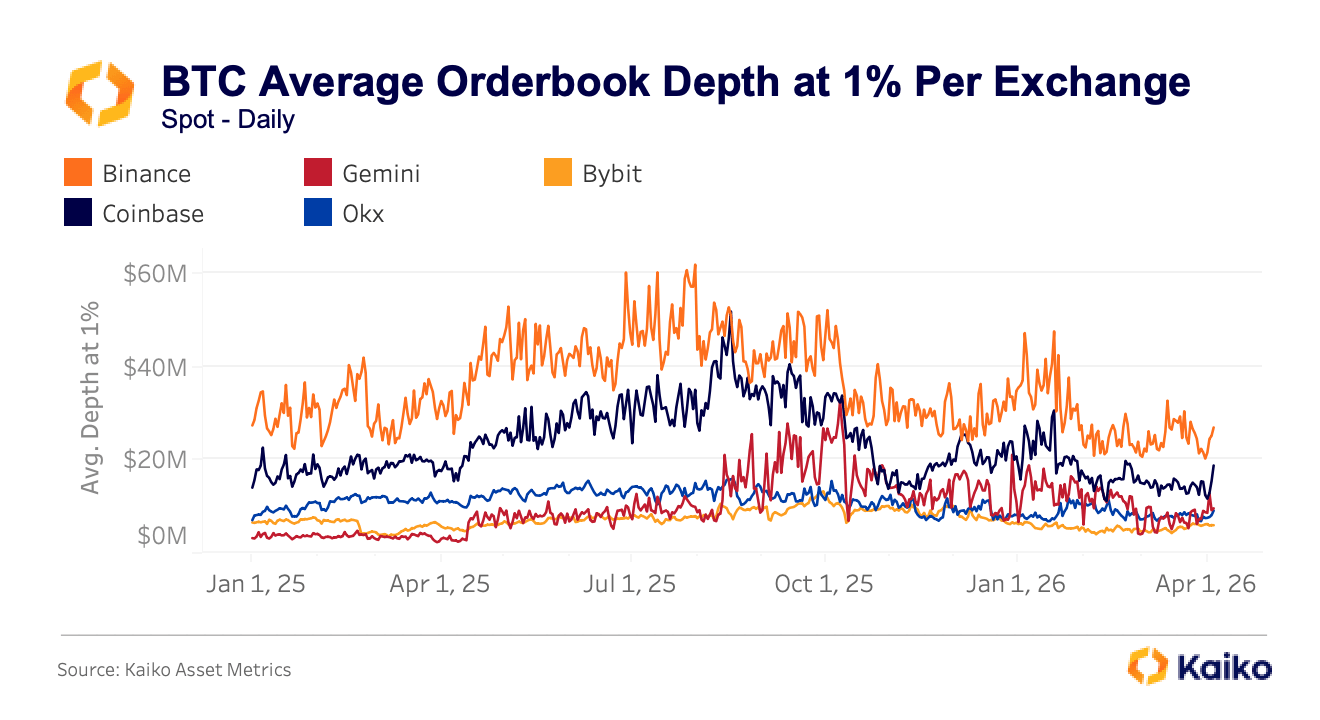

この変化は、トレーダーがオーダーブックの深さと呼ぶものに見られる。これは、現在の価格から一定の距離内にある買い注文と売り注文の総ドル価値である。これは流動性の重要な指標であり、価格があなたに不利に動き始める前に市場がどれだけの売りまたは買いを吸収できるかの大まかな指標として機能する。

Kaikoは中間点から1%の深さを追跡しており、これは現在のビットコイン価格の上下1%以内のすべての待機注文を意味し、その数字は取引する場所によって大きく異なる。バイナンスはそのレベルで一貫して約3,000万ドルの深さを提供しているが、Coinbaseは1,600万ドルから2,000万ドルの範囲である。

2025年1月1日から2026年4月1日までの取引所全体でのビットコインの平均オーダーブック深さ1%を示すグラフ(出典:Kaiko)

2025年1月1日から2026年4月1日までの取引所全体でのビットコインの平均オーダーブック深さ1%を示すグラフ(出典:Kaiko)

Gemini、Bybit、OKXを含むセカンダリ取引所は、通常1,000万ドルから1,500万ドルの取引高を示しており、2倍から3倍の差を生み出している。これは、間違ったプラットフォームで重要な注文を出す人にとって、直接より悪い価格につながる。

この差はストレス下で安定したままではなく、実際には最もコストがかかるときにほぼ正確に爆発する傾向がある。昨年10月の関税主導の売り圧力の間、BTC現物価格は数分以内に取引所間で実質的に乖離し、バイナンスは102,318ドルを提示し、OKXは102,142ドルを示し、Bybitは101,675ドルで遅れをとっており、643ドルのスプレッドが数分間持続した。通常の自動裁定取引メカニズムが効率的にギャップを埋めていれば予想される数秒ではなく。

このパターンは2026年3月の中東での地政学的緊張の際に繰り返され、BybitでのBTC-USDT取引のコストが通常レベルから230%急増し、OKXとバイナンスでも同様の急騰があった。両方のエピソードは週末に始まり、機関投資家がすでに手を引いており、オーダーブックが最も薄かったときだった。

ウォール街が閉じると、「価格」とあなたの価格の間のギャップは急速に拡大する可能性がある

これには非常に現実的で具体的な結果がある。2月1日土曜日の午後、ビットコイン価格は78,000ドルを下回り、24時間以内に335,000人以上のトレーダーにわたって約22億ドルの清算をトリガーした。

このドローダウンは、暗号資産固有のファンダメンタル崩壊によるものではなく、構造的に薄い週末の流動性によって増幅された。これは、市場がビットコインに関する悪いニュースに反応していたのではなく、売り圧力を吸収するために存在する参加者が少なかったという機械的な現実に反応していたことを意味する。

その後のVanEckによる2月のより広範な売り圧力の分析では、2月5日のビットコインの1日の価格変動が、速度と規模の統計的測定によって、資産の記録された歴史の中で最速の暴落の1つにランクされていることがわかった。確率モデルがほとんど発生しないと予測する種類の極端なイベントだが、5か月で2回浮上している。

土曜日の夜、または上昇したボラティリティの間にセカンダリ取引所で買いまたは売りを行うトレーダーは、取引していると信じているコンセンサスビットコイン価格に近いものを受け取らない可能性がある。

提示価格と約定価格の間のギャップは、悪い約定の結果が最も深刻なときに拡大する傾向があり、その非対称性は、より良い条件を待つための機関インフラストラクチャを欠く参加者に最も厳しく降りかかる。

個人トレーダーが明らかに暗号資産にまだ参加している一方で、Kaikoの調査は、彼らがそのより薄く、保護されていない部分に押し込まれていることを示唆している。時間の観点から、個人投資家は営業時間外や週末、つまりETFフローが非活動的で機関のマーケットメイキングが後退する期間により多く晒されている。

地理的な観点から、個人投資家は米国のETF主導のビットコイン取引とはまったく似ていない市場で優勢であり続けており、韓国は個人投資家の参加とアルトコイン取引高に大きく依存し続けている一方で、トルコの暗号資産活動は、米国で急増している機関活動ではなく、マクロストレスヘッジとステーブルコイン需要を反映している。

分裂には資産の次元もある。

ETFとプライムブローカレッジの取り決めを通じて流れる機関資本は、暗号資産の他の何よりもビットコイン取引を標準化し、BTCの周りに洗練されたマーケットメイキングと深い流動性を集中させ、残りの景観(アルトコイン、現地通貨ペア、小規模プラットフォーム)をより薄いカバレッジとより専門的でないサポートで残している。投機的で断片化された活動は、より広い市場全体で豊富に持続しているが、機関が植民地化した同じ取引所と時間ではない。

同じビットコイン、異なる市場品質

このデータから浮かび上がるのは、ますます否定するのが難しいものである。現在、2つのビットコイン市場が並行して実行されている可能性がある。ETFとプライム取引所を通じてアクセスできる、より深く、より効率的で、機関が形作った平日市場と、小規模トレーダーが存在する可能性が高く、不十分な執行のコストを負担する可能性が高い、より薄く、よりボラティリティの高い営業時間外市場である。

理論的には、ビットコインは誰にとっても同じ資産だが、実際には、あなたが遭遇する市場の品質は、いつ取引するか、どこで取引するかに大きく依存する。

これらのいずれも、ETFがビットコインを壊したという議論ではない。機関投資家の参加は、通常の条件下でのより深い総流動性、より厳しい平均スプレッド、以前のサイクルのいずれも持っていなかった正当性の程度を含む、真の利益をもたらした。

米国現物ビットコインETFへの累積純流入は、2026年初頭の大量流出後でも、開始以来約530億ドルから540億ドルにとどまっており、膨大な資本を吸収し、崩壊することなく真のボラティリティを乗り越えてきた。

しかし、ビットコインの最高の時間を改善したのと同じ力が、その参加が後退するときに市場がどれほど不均一になるかを暴露しているようであり、一部のセッションに成熟をもたらしながら、他のセッションに脆弱性を残している。

機関投資家がビットコインを平日市場にした結果、個人投資家が週末のすべてのリスクを負う という記事は、CryptoSlateに最初に掲載されました。

関連コンテンツ

ドナルド・トランプのWorld Liberty Financialが今週10%下落している理由とは?

Piネットワークの価値モデル解説:コミュニティの合意と実用性がPicoinの価値を形成する仕組み