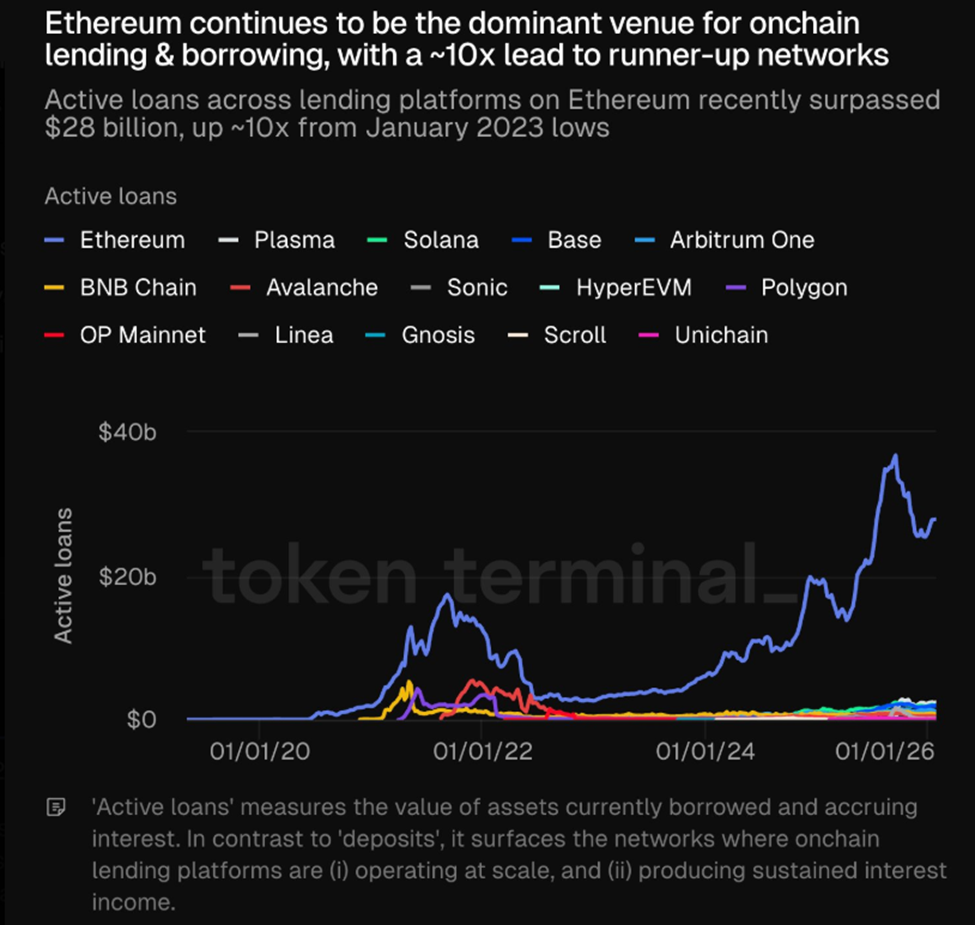

イーサリアムのオンチェーン貸付エコシステムが新たな節目に到達。2026年1月時点でアクティブローン残高が280億ドルを超えた。

この成長の中心となっているのがAaveである。同プロトコルはイーサリアム系レンディング市場のアクティブローン残高の約70パーセントを占めている。

Aaveの自動清算で急落時のDeFi連鎖リスク回避

Token Terminalのデータによれば、イーサリアム系レンディングプラットフォームのアクティブローン残高は、2023年1月に記録した低水準から10倍に増加した。

イーサリアム上のレンディングプラットフォーム全体のアクティブローン残高 出典: Token Terminal on X

イーサリアム上のレンディングプラットフォーム全体のアクティブローン残高 出典: Token Terminal on X

この節目はイーサリアムのDeFiにおける優位性の持続を浮き彫りにするものであり、ソラナやBaseといった競合ネットワークに対しても約10倍のアドバンテージを示している。

貸付活動の急増はDeFiの普及拡大を示す一方で、システミックリスクへの懸念も高めている。

2022年には、ローン残高の増加が大量の清算を招き、市場全体の下落を加速させた。2025年第3四半期には暗号資産ローン残高が736億ドルに達し、前四半期比で38.5パーセント増となった。2024年初めからはほぼ3倍の規模である。

Kobeissiアナリストによれば、この成長は主にビットコインETFの承認やセクター全体の回復でDeFiプロトコルが恩恵を受けたことが要因となった。

DeFiのレバレッジ水準はTradFi(従来型金融)に比べてはるかに低い(デジタル資産市場全体3兆5000億ドルのうち2.1パーセントで、不動産では17パーセント)が、Aaveのようなアルゴリズム型レンディングプラットフォームに集中しているため、自動化された急速な清算リスクが高まる。

週末の急落、22億ドル清算でAaveの安定役際立つ

2026年1月末の週末に発生した市場暴落では、このシステムが極限ストレス下にさらされた。ビットコインは約8万4000ドルから7万6000ドルを下回る水準まで急落し、以下の要素が重なった:

- 週末の薄商いによる流動性低下

- 中東の地政学的緊張

- 米国政府の資金調達不透明感による圧力

レバレッジポジションの清算総額は、中央型および分散型取引所を合わせて24時間以内に22億ドルを超えた。

Aaveのインフラは安定化の役割を果たした。2026年1月31日、同プロトコルは複数のネットワークで1億4000万ドル超の自動担保清算を処理した。

高いイーサリアムのガス代が400gweiを超えて一時的に「ゾンビポジション」(担保割れポジションが清算閾値付近で発生、すぐに利益の出る清算が困難な状態)を生んだものの、Aaveはダウンタイムや不良債権を発生させず対応した。

Aaveのパフォーマンスにより、DeFi領域全体で大規模な連鎖破綻が回避された。もしAaveが機能しなければ、担保割れポジションが不良債権となり、連鎖的な清算やパニックが業界全体に広がるリスクがあった。

Compound、Morpho、Sparkといった他のプロトコルも一定規模の清算を吸収したが、Aaveのような規模や自動化性能は備えていなかった。

レンディングプロトコル別ランキング 出典: DefiLlama

レンディングプロトコル別ランキング 出典: DefiLlama

百億ドル単位のETHを保有するTrend Researchなどの大口ETHホルダーも、Aaveのローン返済のため数億ドル規模のETHを売却してレバレッジを縮小するなか、Aaveの効率的なオペレーションを頼りにさらなる市場ストレスを回避した。

今回の週末の暴落は、イーサリアムの貸付エコシステムが抱える可能性と脆弱性の両方を浮き彫りにした。

アクティブローンとレバレッジの水準は上昇傾向にあるが、Aaveの柔軟な対応力はDeFiインフラの成熟度を示している。

大規模清算をシステム障害なしに吸収するAaveの能力は、ボラティリティの高い市場下でイーサリアム系レンディングが安定化要因であることを強調する。機関投資家・個人投資家の双方にとって「質への逃避」の受け皿となっていることを裏付ける。

AAVE価格パフォーマンス 出典: BeInCrypto

AAVE価格パフォーマンス 出典: BeInCrypto

こうした強気な見方がある一方で、AAVEトークンは直近24時間で6パーセント超下落。本稿執筆時点で119.42ドルで取引されていた。

関連コンテンツ

IntellectがISO 42001を取得、高影響力エンタープライズAI向けの決定論的信頼アーキテクチャを確立

ビットコイン7万ドル割れ時に恩恵を受ける3銘柄