トランプ大統領、最高裁関税禁止判断に反発か

米連邦最高裁は最近、トランプ米大統領が緊急権限を用いて広範な世界的関税を課すことを阻止した。

しかし、トランプ米大統領はすぐに別の法的権限の下で新たな関税を発表した。これにより、関税が実際に減っているのか、増えているのか混乱が生じている。実際に何が起きているのかを解説する。

最高裁判所の実際の禁止内容

最高裁は関税自体を全面的に禁止したわけではない。最高裁は、トランプ米大統領が国際緊急経済権限法(IEEPA)を用いて関税を課すことはできないと判断した。

IEEPAは緊急時のための法律であり、大統領に資産の凍結や取引の遮断、貿易制限などを許可する。しかし最高裁は、関税は税にあたるためIEEPAでは課すことができないと判断した。税を課す明確な憲法上の権限は議会だけが持つ。

米連邦最高裁の判断。 出典:Learning Resources, Inc. v. Trump

米連邦最高裁の判断。 出典:Learning Resources, Inc. v. Trump

これは、トランプ米大統領が緊急権限で課した特定の関税を停止しなければならないことを意味する。

しかし、この判決は他の関税権を排除したものではない。

トランプ氏の反応 他の法律で関税継続へ

これを受けて、トランプ米大統領は引き続きセクション232および301に基づく既存の関税は維持すると表明した。これらの関税は国家安全保障上のリスクや不公正な貿易慣行に基づいて輸入品を対象とする。最高裁はこれらの法律を阻止していない。

さらに重要なのは、トランプ米大統領が1974年通商法のセクション122の下で新たに10%の世界的関税を発表したことだ。これは通商不均衡に対処するために大統領が一時的な関税を課すことを認める別の法律である。

要するに、禁止された関税を、別の法的根拠を用いて新たな関税に置き換えている。

同氏は今後さらに関税が増加する可能性のある調査も開始している。

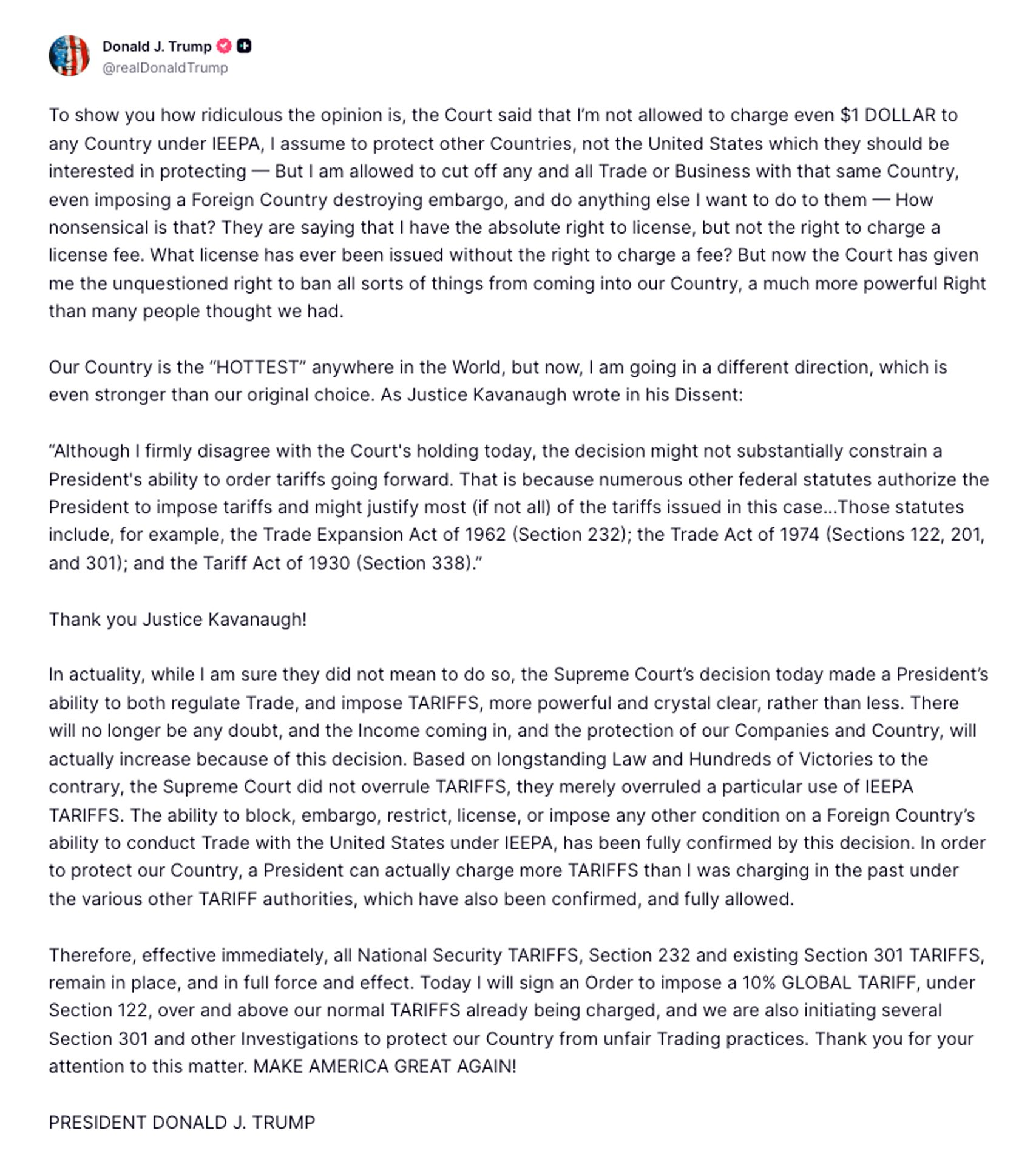

米連邦最高裁の判断を受けたドナルド・トランプ米大統領の公式見解

米連邦最高裁の判断を受けたドナルド・トランプ米大統領の公式見解

トランプ氏が自身の影響力は健在と語る理由

トランプ米大統領は、この判決は権限を弱めるのではなく明確にしたと主張した。裁判所は1つの手段を制限したが、他の関税権は有効であると認めた。

つまり、大統領は議会が可決した正しい法律を使えば、依然として合法的に関税を課すことができる。

本質的な変化は、関税の有無ではなく、課す手続きの変化である。

市場への影響予測

市場は当初、この判決で不透明感が後退したため好意的に反応した。投資家は予測不可能な緊急措置より明確な法的ルールを好む。

株式と暗号資産は当初上昇した。この決定が突発的な貿易混乱への懸念を和らげたためだ。ビットコインも世界的な流動性やリスクセンチメントに敏感であり、回復の兆しを示した。

しかし、トランプ米大統領の新たな関税表明は依然としてインフレ圧力や貿易摩擦を生じさせる可能性がある。関税は企業のコストを押し上げ、経済成長を鈍化させ、投資家心理を悪化させる。

金や銀といったコモディティは、関税による経済不安が高まれば恩恵を受ける場合がある。これらの資産は世界的な緊張時に上昇することが多い。

現時点で関税が消えるわけではない。むしろ、新たな法的枠組みに移行しつつあり、貿易摩擦や市場の変動は今後も続く可能性がある。

関連コンテンツ

トランプミームコイン暴落:個人投資家は43億ドル損失、インサイダーは利益獲得

M2は脇へ:データが示す財務省短期証券発行がビットコイン価格サイクルを牽引