Кредит доверия

Почему рынок криптозаймов уходит в DeFi

Около половины рынка децентрализованных финансов (DeFi) занимает ниша кредитования под залог криптовалют. В III квартале 2025 года обороты в сфере достигли рекордных $73 млрд.

После краха BlockFi, Celsius и Genesis CeFi-платформы утратили доминирующее положение — интерес пользователей сместился в сторону децентрализованных площадок для размещения и займа криптовалют.

О текущем состоянии отрасли криптокредитования и об актуальных проблемах лендинговых площадок — в новом материале ForkLog.

Обманутые доверием

После краха Terra и последовавшего банкротства крупнейших централизованных кредиторов пользователи с большой осторожностью стали относиться к площадкам, требующим доверия третьей стороне.

Ключевые события в истории криптокредитования до апреля 2025 года. Источник: Galaxy Research.

Ключевые события в истории криптокредитования до апреля 2025 года. Источник: Galaxy Research.

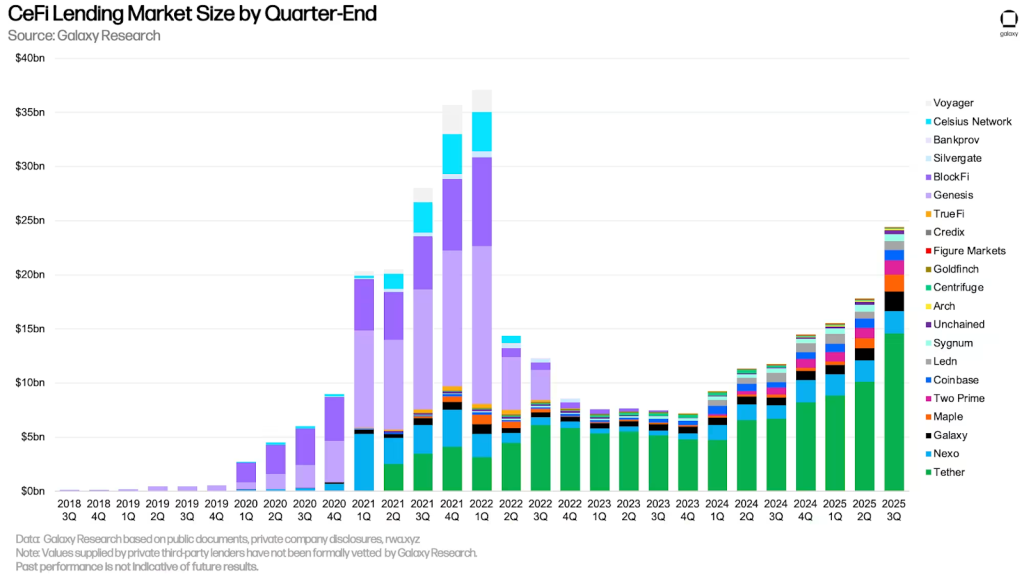

Несмотря на общий рост сегмента криптокредитования, CeFi-платформы так и не смогли вернуться к прежним показателям.

По данным Galaxy Research, в III квартале 2025 года объем займов на централизованных площадках вырос на 37,11% по сравнению с предыдущим календарным периодом. Достигнутые $24,37 млрд все еще на 34,3% ниже ATH, зафиксированного в январе-марте 2022 года.

Источник: Galaxy Research.

Источник: Galaxy Research.

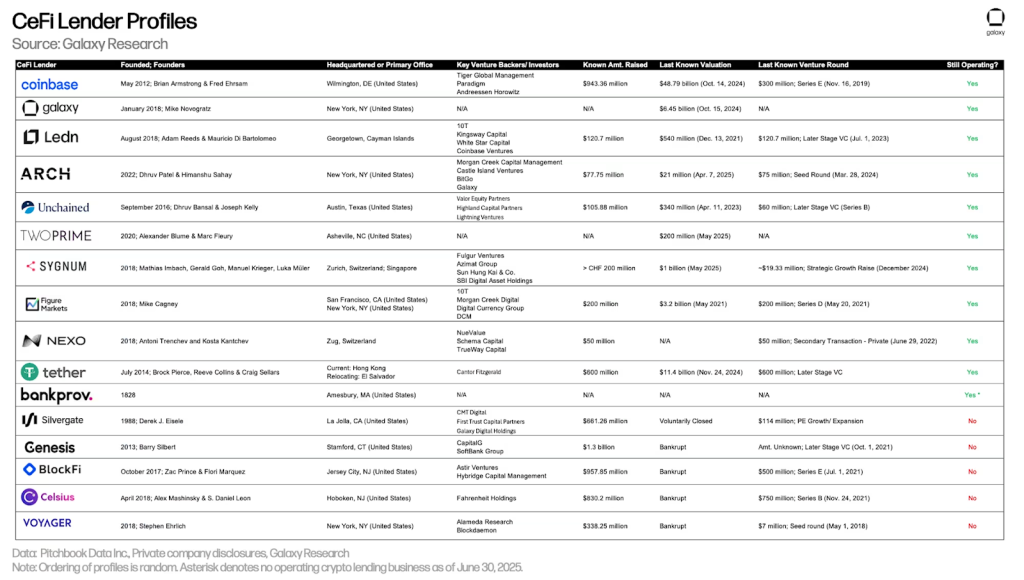

Лидером рынка остается Tether с открытым кредитным портфелем в размере $14,6 млрд и долей 59,91%. В первую тройку также входят Nexo ($2,04 млрд) и Galaxy ($1,8 млрд).

Стратегия эмитента USDT нацелена на распределенное присутствие во многих секторах, включая наращивание золотого запаса и инвестиции в гособлигации США. Несмотря на второстепенное значение заемного бизнеса, компания увеличила свою долю на рынке, инвестировав в платформу Ledn. Последняя входит в десятку сильнейших криптокредиторов.

Источник: Galaxy Research.

Источник: Galaxy Research.

Выжившим CeFi-платформам пришлось пересмотреть свою политику. Они стали напоминать скорее банковские хранилища — регулируемый бизнес, делающий ставку на продвинутый риск-менеджмент.

Так, Ledn с 1 июля 2025 года существенно сузила каналы заработка, полностью исключив Ethereum из линейки продуктов и закрыв доходные счета для размещенных BTC.

Подобные шаги позволяют сектору остаться на плаву, частично возвращая доверие институциональных игроков.

Стремление к децентрализации

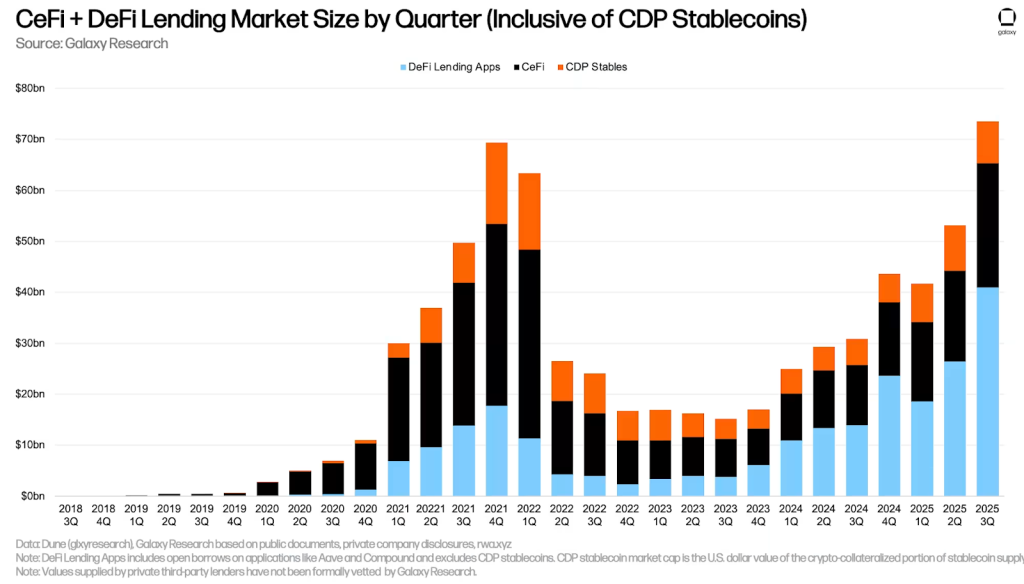

Согласно Galaxy Research, в III квартале 2025 года совокупный объем криптозаймов достиг рекордных $73,59 млрд, превысив предыдущий пик конца 2021 года более чем на 6%.

Основным драйвером роста стал расширяющийся сегмент ончейн-кредитов в DeFi-протоколах.

По данным аналитиков, доля децентрализованных решений выросла до 66,9% по сравнению с 48,6% на пике предыдущего цикла в 2021 году.

Источник: Galaxy Research.

Источник: Galaxy Research.

Общий объем кредитов в DeFi достиг $40,99 млрд, увеличившись на 54,84% за квартал.

Рост существенно обусловлен стимулирующими программами накопления поинтов, повышением цен на биткоин, Ethereum и Solana, а также появлением более эффективных типов залога, таких как Principal Tokens на платформе Pendle.

К III кварталу в DeFi произошел заметный сдвиг: более 80% объема пришлось на лендинговые протоколы, вроде Aave, Morpho и Fluid. Однако доля выпускаемых под залог стейблкоинов, крупнейшим из которых является DAI, снизилась до 16% против 53% в 2021 году.

Топ-10 DeFi-протоколов криптокредитования по объему заемных средств. Источник: DefiLlama.

Топ-10 DeFi-протоколов криптокредитования по объему заемных средств. Источник: DefiLlama.

Управляемые кодом платформы вроде Aave и Compound требуют вносить залог, превышающий сумму займа, что устраняет большую часть кредитных рисков, которые подорвали CeFi.

Автоматизированные смарт-контракты децентрализованных площадок исключают из операций контрагента, что отпугивает наиболее консервативных представителей институционального мира.

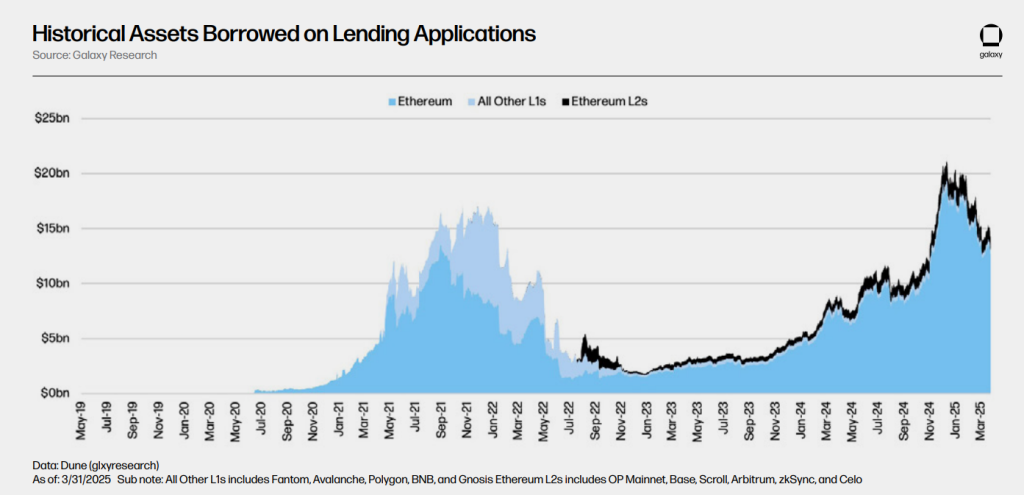

Согласно отчету Galaxy Research, кредитование является крупнейшей категорией DeFi во всех блокчейнах, при этом за Ethereum однозначное лидерство. По состоянию на 31 марта 2025 года на 12 EVM-совместимых блокчейнах размещено активов на $33,9 млрд. Еще $2,99 млрд депонировано в Solana. На Ethereum L1 сосредоточен 81% всех депозитов.

Источник: Galaxy Research.

Источник: Galaxy Research.

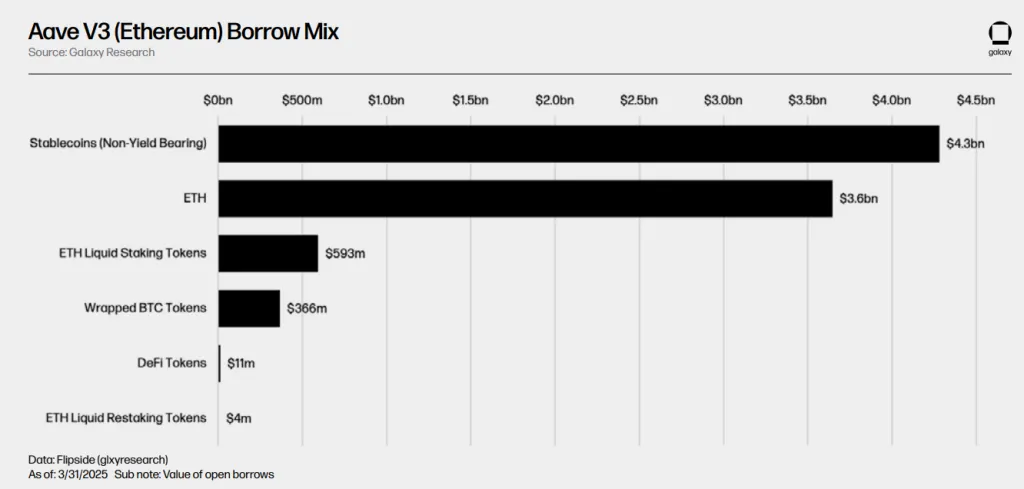

Aave V3 в сети Ethereum — крупнейший кредитный рынок, на котором на момент публикации отчета размещалось $23,6 млрд. Самые востребованные активы — стейблкоины и не внесенные в стейкинг ETH.

По мнению основателя Aave Стани Кулечова, снижение процентных ставок центробанками создаст благоприятные условия для роста доходности в секторе DeFi.

Заимствованная криптовалюта на Aave V3 в сети Ethereum на 31 марта 2025 года. Источник: Galaxy Research.

Заимствованная криптовалюта на Aave V3 в сети Ethereum на 31 марта 2025 года. Источник: Galaxy Research.

Стратегия еще одного игрока рынка криптокредитования — Maple Finance — построена на интеграции смежных CeFi+DeFi-стратегий. Компания стремится привлечь институциональный интерес с экспансией на блокчейны с быстрыми транзакциями и высокой кроссчейн-ликвидностью, при этом соблюдая нормы KYC/AML.

За 2025 год для обслуживания крупных трейдинговых фирм Maple интегрировала блокчейны Solana, Arbitrum и Plasma.

В октябре сооснователь фирмы Сид Пауэлл поделился видением роли институциональных игроков в развитии сегмента криптозаймов:

На сектор обратили внимание и государственные структуры. 8 декабря Комиссия по срочной биржевой торговле США (CFTC) запустила пилотную программу по использованию цифровых активов в качестве обеспечения на рынках деривативов.

Инициатива реализуется в рамках закона GENIUS Act. На первом этапе в список допустимых активов для залога вошли биткоин, Ethereum и стейблкоин USDC.

Программа позволяет фьючерсным комиссионным торговцам принимать эти активы для обеспечения маржинальных позиций клиентов.

Кому это выгодно

Компании и частные лица участвуют в размещении и займе активов по нескольким причинам:

- ликвидность. Позволяет заемщикам привлекать средства, не продавая активы и сохраняя потенциал для будущего роста;

- доходность. Дает кредиторам возможность зарабатывать пассивный процент на неиспользуемых активах;

- торговое плечо. Трейдеры могут увеличить размер позиции, используя заемные средства;

- хеджирование длинных позиций. Позволяет снизить риск по существующим лонгам, открывая компенсирующие шорт-позиции, что помогает управлять дельтой портфеля и уменьшать направление экспозиции;

- игра на понижение. Дает возможность занимать активы и продавать их в расчете на последующий выкуп по более низкой цене;

- финансирование бизнес-операций. Позволяет компаниям получить ликвидность для операционных нужд.

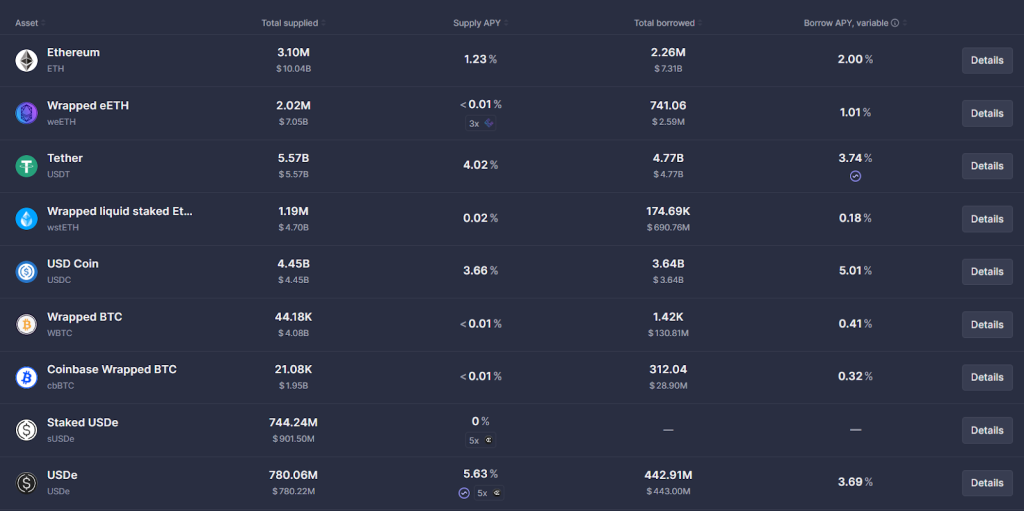

В зависимости от конкретной цели заимствования или кредитования рынок располагает достаточным количеством предложений. DeFi в этом плане значительно обгоняет централизованные решения. Протоколы вроде Aave представляют десятки вариантов размещения для воплощения сложных механизмов перезаймов через токены-обертки вроде wBTC и weETH.

Рейтинг заемных активов на Aave. Источник: Aave.

Рейтинг заемных активов на Aave. Источник: Aave.

Выгодные стратегии ончейн-кредитования привлекают разные категории пользователей. Основные из них включают:

- частные лица — от розничных трейдеров до сверхкрупных держателей капитала, которые хранят активы ончейн и нуждаются в ликвидности или доходности. Они могут участвовать в фарминге и инвестиционных возможностях, получать средства для личных нужд и экстренных ситуаций, а также зарабатывать доход на простаивающих активах;

- корпоративные пользователи. Компании, которые предлагают ончейн-кредитование для мгновенной, круглосуточной ликвидности с целью финансирования текущей операционной деятельности и поддержания стабильного денежного потока. Для организаций, готовых работать с такими рисками, преимуществами являются прозрачность движения средств и относительно дешевые варианты финансирования;

- операторы казначейств. Профессионалы, управляющие финансовыми резервами организаций, стремятся генерировать доход с простаивающих активов, управляя казначействами ДАО или традиционными счетами. Преимущество для таких структур — диверсификация источников прибыли и возможность получать доход практически с любых активов.

В криптоиндустрии такая практика популярна и используется управляющими фондами для увеличения прибыльности токенов, которые компании не стремятся реализовывать.

Например, в феврале 2025 года некоммерческая организация Ethereum Foundation (EF) предоставила нескольким лендинговым протоколам ETH на $120 млн с целью повышения доходности резервов.

За год организация сможет заработать на этом порядка $1,5 млн, исходя из ставки в 1,5%. EF перевела:

- 30 800 ETH ($81,6 млн) в Aave;

- 10 000 ETH ($26 млн) — в Spark;

- 4200 ETH ($11,2 млн) — в Compound.

Не все так хорошо

С ончейн-кредитованием связано множество рисков. Наиболее серьезные из них могут привести к временному или постоянному нарушению доступа к средствам или их потере.

По данным Galaxy Research, основные технологические риски связаны с уязвимостями смарт-контрактов и манипуляциями или ошибками оракулов.

Примеры:

- пулы ликвидности. Взлом контракта пула часто означает полное опустошение средств пользователей;

- контракты выпуска токенов. Выпускают «ваучеры» вроде aTokens и cTokens, которые отражают вклад и долги пользователя. Уязвимости позволяют злоумышленникам присвоить чужие активы или манипулировать балансами. Именно так в Euler Finance украли $197 млн;

- контракты прав доступа. Ошибки в системах ролей могут дать злоумышленнику несанкционированный контроль.

Кроме того, манипуляции и сбои в ценовых оракулах, определяющих стоимость залога и долгов, грозят неправильными ликвидациями.

Так, на одном из рынков Morpho ошибка в десятичном значении оракула привела к завышению цены токена. В результате пользователь смог предоставить всего $350 залога и занять 230 000 USDC.

Риски дизайна и управления протоколом также несут угрозу. Параметры вроде LTV должны обеспечивать баланс между безопасностью и эффективностью капитала. Если они слишком «жесткие», протокол теряет конкурентоспособность, если слишком «мягкие» — создаются системные риски.

Сложность приложения также повышает количество точек отказа. Это наглядно продемонстрировал взлом Platypus Finance, когда злоумышленник использовал LP-токены AMM для атаки на стейблкоин USP, выпуск которого обеспечивался тем же протоколом.

Также специалисты обращают внимание на резкое изменение параметров или выпуск новой версии приложения. В таких случаях вероятность потери средств повышается.

Перечисленные проблемы не единственные в секторе криптокредитования.

В 2025 году DeFi-протоколы активно интегрировали токенизированный частный кредит посредством RWA. В качестве залога для займов такой актив переносит непрозрачность и риски TradFi в DeFi.

Миграция создает возможность «финансового заражения», при котором проблемы со слабыми активами вроде корпоративных долгов могут напрямую передаваться в кредитные пулы, повторяя причины краха CeFi-гигантов 2022 года.

Наряду с присущими DeFi-сектору волатильностью и рисками ликвидаций нерешенной проблемой остается регулирование. В этом вопросе лидирует Евросоюз.

С 1 января 2026 года в ЕС вступает в силу директива DAC8, имплементирующая регуляторную инициативу CARF. Криптобиржи, брокеры и кастодиальные сервисы в 2027 году начнут передавать данные о транзакциях пользователей налоговым органам.

Последствия принятия MiCA в Европе уже отразились на секторе криптокредитования.

По данным SQ Magazine, в 2025 году объем лендинга в ЕС снизился на 23%, поскольку более строгие правила идентификации отпугнули анонимных участников. 78% прежних пользователей перешли на централизованные регулируемые платформы ради более понятных норм. В результате крупнейшие DeFi-протоколы потеряли в среднем 18% своей европейской пользовательской базы.

Несмотря на проблемы, сектор переживает подъем — и прежде всего с децентрализованными площадками в качестве драйвера роста.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!