Дисклеймер: блок Follow the Money основан на расширенной методике подсчета и включает не только венчурные раунды, но и корпоративные сделки, токенсейлы и другие формы привлечения капитала.

2025 год, безусловно, оставит свой след в истории криптовалют. Биткоин обновил исторический максимум выше $124 000, крупные публичные компании начали инвестиров2025 год, безусловно, оставит свой след в истории криптовалют. Биткоин обновил исторический максимум выше $124 000, крупные публичные компании начали инвестиров

Инвестиции в 2025 году: свыше 1100 проектов, более $22 млрд и новые тренды

2025 год, безусловно, оставит свой след в истории криптовалют. Биткоин обновил исторический максимум выше $124 000, крупные публичные компании начали инвестировать в цифровые активы, некоторые провели IPO, в США учредили создание стратегического резерва в первой криптовалюте, а во всем мире начались подвижки в нормативном поле.

Каждое из этих событий нашло свое отражение в индустрии, и одним из маркеров этого является активность крупных инвесторов. Именно поведение последних позволяет увидеть, какие сегменты рынка рассматриваются как основа для дальнейшего роста, а какие — теряют привлекательность.

Отметим, что с сентября 2025 года мы изменили формат дайджеста по инвестициям. Мы добавили в него несколько новых категорий, существенно расширив выборку сегментов для получения более широкой картины движения капитала.

Однако в рамках годового дайджеста мы сознательно сосредоточимся именно на венчурных инвестициях. Ведь именно они формируют долгосрочную траекторию развития индустрии, отражая ожидания крупных инвесторов относительно направлений развития рынка и закладывая будущие тренды.

Мы уже несколько лет обозреваем движение венчурного капитала, что дает возможность сопоставить динамику 2025 года с предыдущими периодами и оценить, как меняются приоритеты инвесторов от цикла к циклу.

В этом материале редакция Incrypted собрала ключевые цифры и проанализировала изменения инвестиционного ландшафта, выявив, что было в фокусе, а что «осталось не у дел».

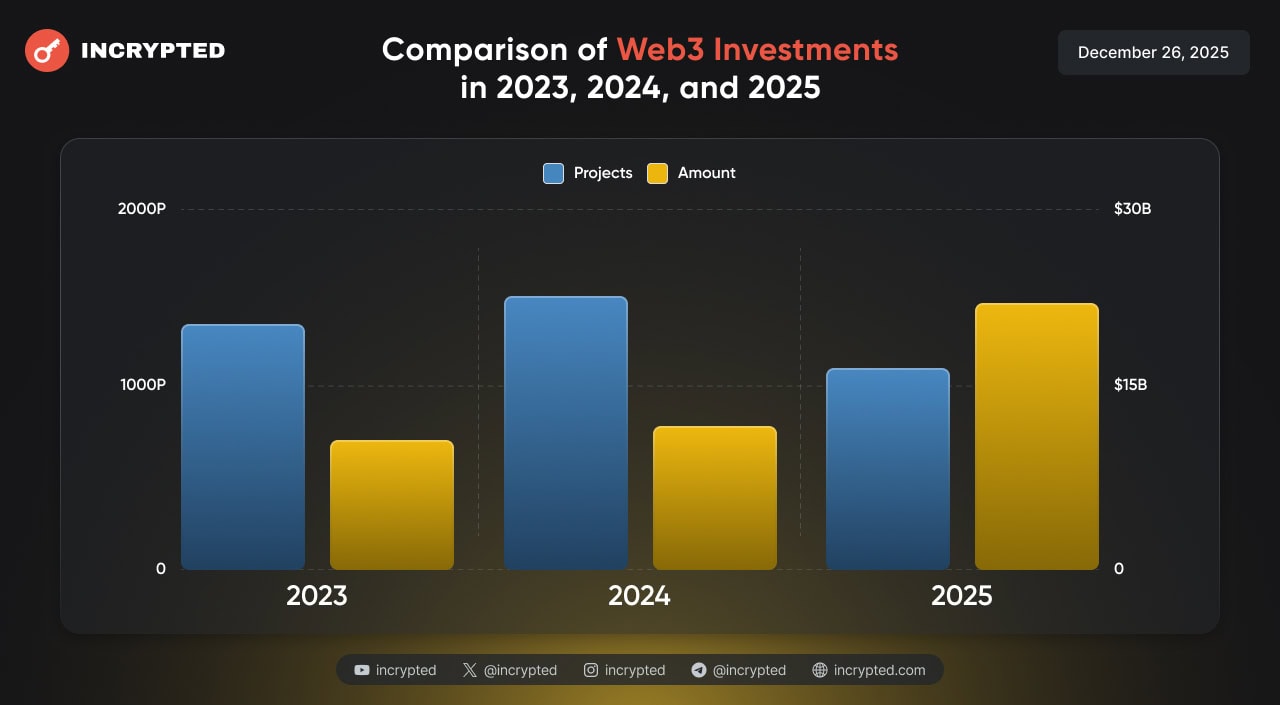

В 2025 году венчурная картина криптоиндустрии заметно изменилась. Общее количество привлекших финансирование проектов сократилось по сравнению с предыдущими годами, однако совокупный объем инвестиций, напротив, резко вырос.

Так, всего за 2025 год число подобных проектов составило 1169 против 1520 и 1330 соответственно за два предыдущих года. Это объясняется, в том числе, ростом объема инвестиций в конкретные решения, а также снижением интереса к определенным секторам, в первую очередь NFT и GameFi.

Относительно общего объема привлеченных инвестиций прослеживается существенный рост. В 2025 году те проекты, которые раскрыли подробности вливаний, получили $22,2 млрд. Для сравнения, в 2023 и 2024 годах объем финансирования составил $10,08 млрд и $11,5 млрд соответственно.

Инфографика Incrypted.

Инфографика Incrypted.

По секторам прослеживается снижение венчурной активности в NFT и GameFi. Вместо этого на первые позиции вышли блокчейн-сервисы, DeFi и блокчейн-инфраструктура.

В разрезе 2025 года ситуация следующая:

Инфографика Incrypted.

Инфографика Incrypted.

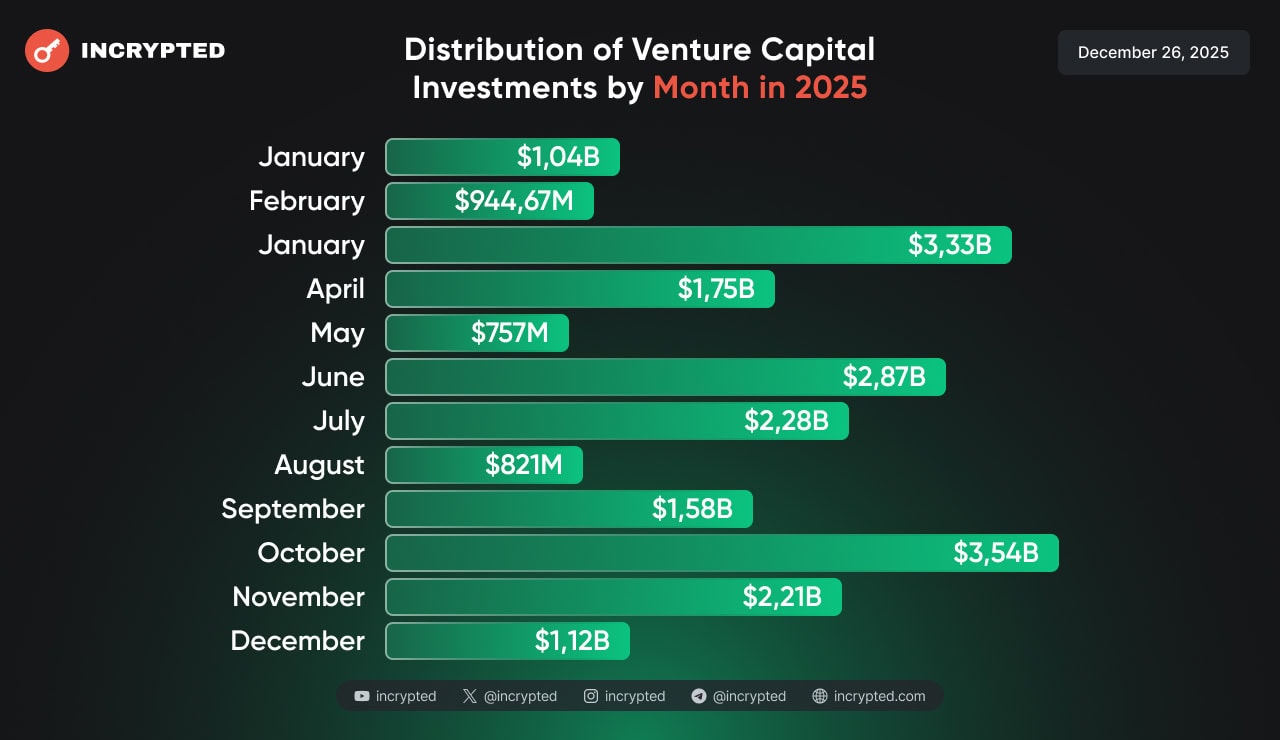

I квартал ($5,31 млрд):

- Январь. В этом месяце 108 проектов привлекли финансирование на сумму $1,04 млрд. Топ-3 сделки — Komainu ($75 млн), Sygnum ($58 млн) и VOOX ($50 млн). В фокусе инвесторов были такие сектора, как блокчейн-сервисы и блокчейн-инфраструктура.

- Февраль. Объем привлеченных инвестиций по тем проектам, которые раскрыли подробности сделок, сократился до $944,67 млн. При этом число раундов выросло — 111. Топ-3 сделки — Ethena Labs ($116 млн), Bitwise ($70 млн) и Raise ($63 млн). Блокчейн-сервисы остались наиболее приоритетным направлением, но на второе место вышли уже проекты в сфере DeFi.

- Март. В этом месяце прослеживается резкий рост активности венчурных инвесторов — 125 проектов сообщили о вложениях на сумму $3,33 млрд. Топ-3 сделки — MoonPay ($200 млн), Walrus Foundation ($140 млн) и Canaan ($100 млн). Сектор DeFi вышел на первое место, за ним идут блокчейн-сервисы.

II квартал ($5,37 млрд):

- Апрель. Прослеживается резкий спад активности. Общее количество проектов, сообщивших об инвестициях, сократилось до 89. Объем привлеченных средств упал до $1,75 млрд. Топ-3 сделки — Bitdeer ($179 млн), Auradine ($153 млн), ZenMEV ($140 млн). Лидируют вновь блокчейн-сервисы и DeFi.

- Май. Спад продолжается. Всего зафиксировано 89 сделок. Общий объем финансирования сократился до $757 млн. Топ-3 сделки — World ($135 млн), Meey Group ($80 млн), BTCS ($57,8 млн). Доля сектора блокчейн-сервисов превышает треть, на втором месте по-прежнему DeFi.

- Июнь. Повторный скачок активности. Количество сделок выросло до 109, объем финансирования — до $2,87 млрд. Топ-3 сделки — Lion Group ($600 млн), SharpLink ($425 млн) и Bitmine ($250 млн). Первое место по-прежнему удерживают блокчейн-сервисы, на второе поднялся сектор блокчейн-инфраструктуры.

III квартал ($4,68 млрд):

- Июль. Об инвестициях сообщили 97 проектов. Общий объем финансирования составил $2,28 млрд. Топ-3 раунда — OSL Group ($300 млн), Mercurity Fintech ($200 млн) и Satsuma ($135 млн). Доля блокчейн-сервисов превысила 39%, на второе место поднялся сектор CeFi.

- Август. По количеству проектов прослеживается рост, до 139, но общий объем финансирования упал до $821 млн. Топ-3 сделки — Bridge ($58 млн), Chaos Labs ($55 млн), Morpho Labs ($50 млн). На первое место впервые с начала 2025 года вышел сектор DeFi, на втором — блокчейн-инфраструктура.

- Сентябрь. В разрезе венчурных сделок количество раундов составило 80, привлеченный по ним объем финансирования — $1,58 млрд. На этот сектор пришлась доля в 19%. Крупнейшей сделкой стало вливание в $500 млн в криптобиржу Kraken. На первом месте по-прежнему находится сектор DeFi, на втором — блокчейн-сервисы.

IV квартал ($6,87 млрд):

- Октябрь. Количество венчурных сделок выросло до 99. Объем привлеченного по ним финансирования составил $3,54 млрд. Доля этого сектора — более 46%. Крупнейшее вливание — платформа для ставок на события Polymarket, $2 млрд. В фокусе внимания сектор блокчейн-инфраструктуры, на втором месте — DeFi, на третьем — CeFi.

- Ноябрь. Прослеживается резкий спад активности, вызванный, вероятно, высокой волатильностью на рынке в IV квартале в целом. Количество венчурных раундов сократилось до 57, объем привлеченного по ним финансирования составил $2,21 млрд. Крупнейшее вливание — платформа Kalshi, $1 млрд. Доля сектора венчурных сделок — 61,6%. В фокусе инвесторов были такие направления, как DeFi и CeFi.

- Декабрь. Застой продолжается. Общее количество раундов выросло до 66. Объем привлеченного финансирования составил $1,12 млрд. Крупнейшее вливание — проект Erebor, $350 млн. Доля сектора венчурных сделок составила 71,4%. В фокусе инвесторов были такие направления, как DeFi и блокчейн-инфраструктура.

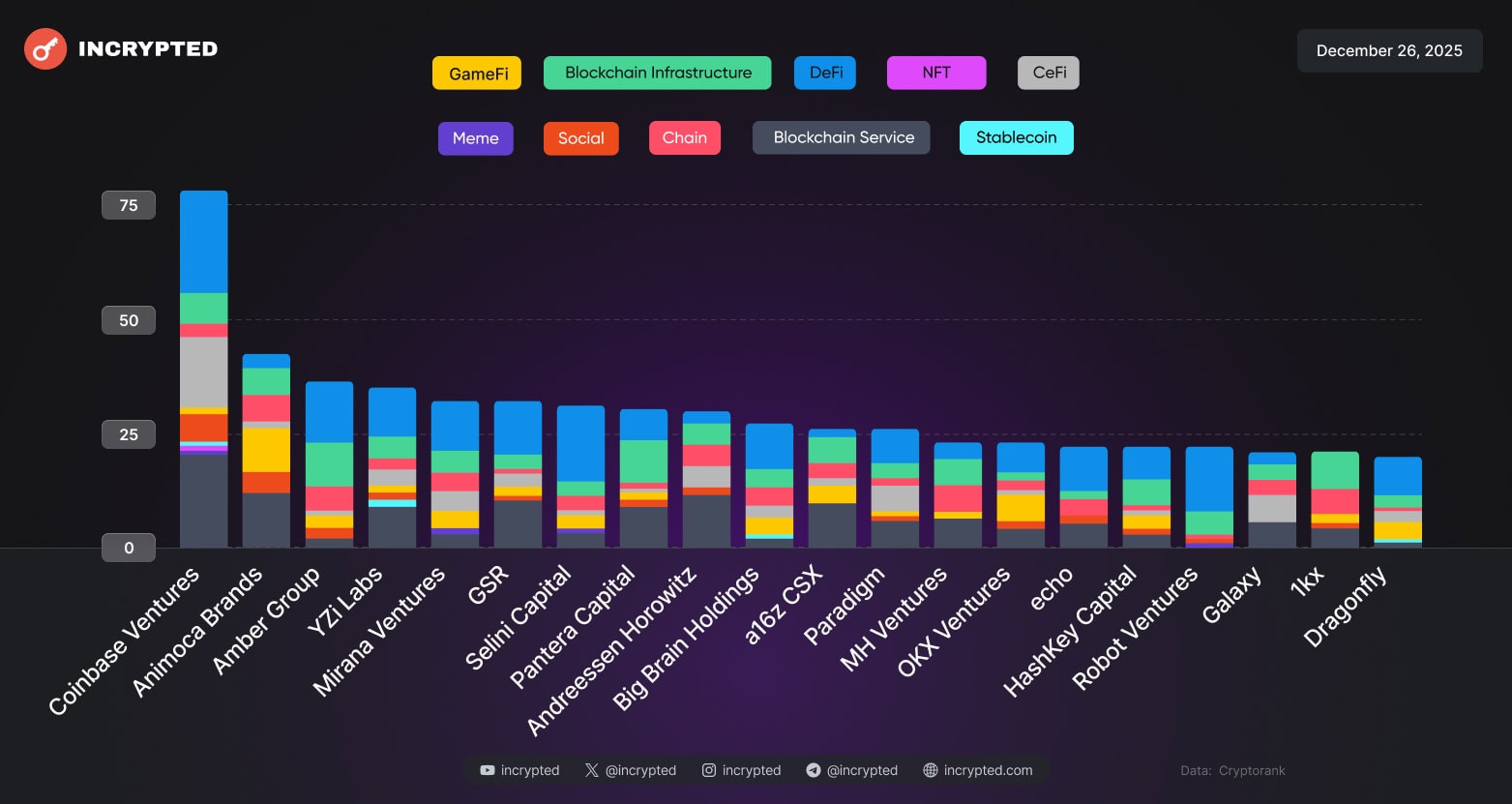

Согласно CryptoRank, самым активным инвестором в 2025 году стала компания Coinbase Ventures, венчурное подразделение одноименной криптобиржи, — более 75 раундов. В топ-5 входят также: Animoca Brands, Amber Group, YZi Labs и GSR.

Инфографика Incrypted.

Инфографика Incrypted.

В 2025 году в фокусе инвесторов были преимущественно такие сектора, как блокчейн-сервисы и DeFi. На третьем месте — инфраструктурные решения. Категория NFT, на которую в 2024 и 2023 годах приходилось 2,3% и 7,1% соответственно, занимает долю всего в 0,94%.

Инфографика Incrypted.

Инфографика Incrypted.

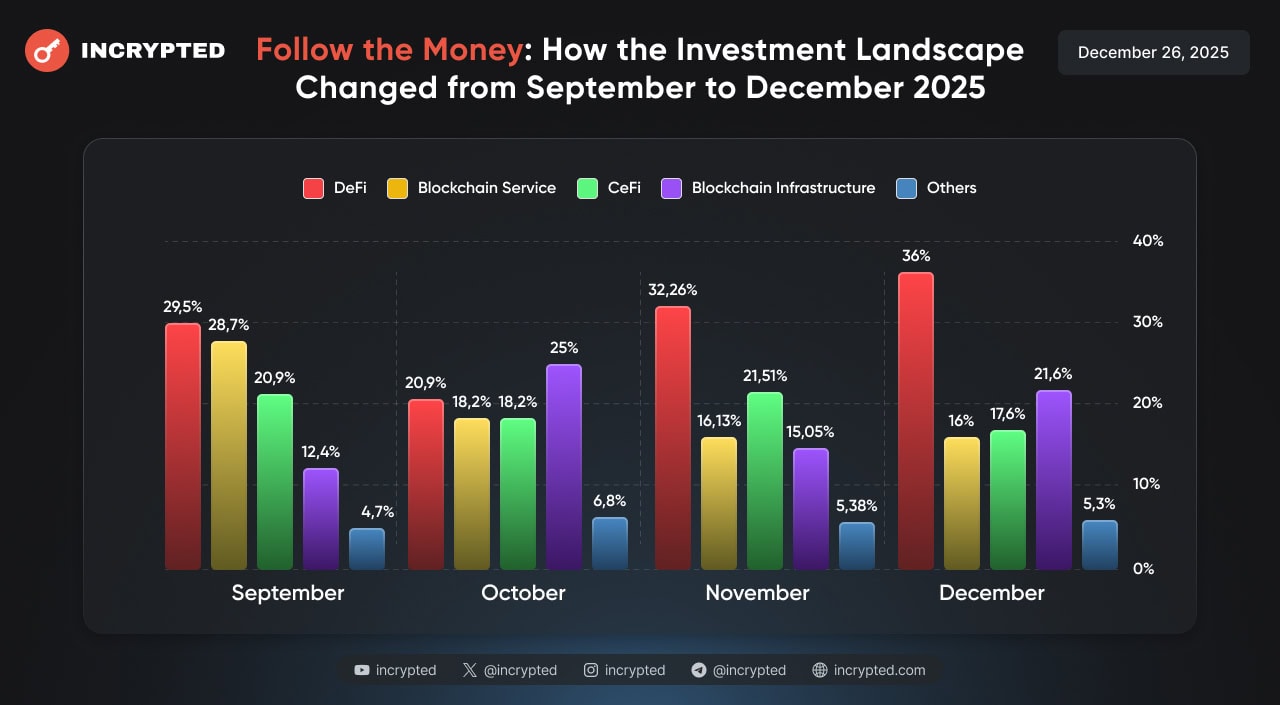

Как мы уже упоминали ранее, в сентябре 2025 года редакция Incrypted расширила формат инвестиционного дайджеста, что позволило отслеживать более широкий спектр потоков капитала. Мы добавили сделки из таких категорий, как токенсейлы, корпоративные размещения (PIPE, IPO и прочее), слияния и поглощения, акселераторы и другое.

За последние четыре месяца собранная информация показала, как менялись настроения среди инвесторов: от стремительного взлета и последовавшего падения интереса к казначейским компаниям (DATs) до ажиотажа вокруг токенсейлов.

А теперь остановимся подробнее на конкретных числах.

- Сентябрь. Объем инвестиций — $8,34 млрд, количество проектов — 129. Доминирующим сектором стали корпоративные сделки (75,2%). Крупнейшее вливание — $1,75 млрд для Forward Industries на формирование резерва в Solana.

- Октябрь. Объем инвестиций — $7,65 млрд, количество проектов — 148. Доминирующий сектор — венчурные сделки (46,2%). Крупнейшее вливание — $2 млрд для платформы Polymarket.

- Ноябрь. Объем инвестиций — $3,59 млрд, количество проектов — 93, доминирующий сектор — венчурные сделки (61,6%), крупнейшее вливание — $1 млрд для платформы Kalshi.

- Декабрь. Объем инвестиций — $1,58 млрд, количество проектов — 103. Доминирующим сектором стали венчурные сделки (71,4%). Крупнейшее вливание — $350 млн для проекта Erebor.

Как видно, в сентябре 2025 года в фокусе внимания находились казначейские компании. Существенную роль в формировании этого тренда сыграла Strategy, крупнейший корпоративный держатель первой криптовалюты. Фирмы привлекали капитал посредством выпуска ценных бумаг для инвестиций в криптовалюту. Среди наиболее активных можно выделить ту же Strategy, Metaplanet, BitMine и других.

Уже в октябре этот тренд пошел на спад. Акции DATs стали торговаться в зоне дисконта на фоне распродажи в начале месяца и последующей волатильности на рынке. Спрос на эти ценные бумаги упал, а капитал потек в структурные блокчейн-проекты и готовые решения.

Также в октябре-ноябре прослеживается тренд на рынки прогнозов. Он выражается не только в рекордных инвестициях в Polymarket и Kalshi, но также в разработке новых площадок от крупных игроков, Coinbase, Gemini и других.

Отметим, что с сентября по ноябрь объем инвестиций в токенсейлы постепенно рос. Это может быть обусловлено, по крайней мере частично, потенциальным возвращением интереса к первичным публичным предложениям монет (ICO), а также смягчением регуляторного фона вокруг такого способа привлечения капитала.

В сентябре сумма полученных средств по токенсейлам составила $40,26 млн, в октябре — $94 млн, в ноябре — $259 млн, в декабре — около $55 млн.

Фокус инвесторов также постепенно смешался:

Инфографика Incrypted.

Инфографика Incrypted.

Все это показывает, как течет и меняется капитал, какие сектора находятся в тренде, а какие — нет.

Следите за выходом новых материалов из категории Follow the Money на сайте Incrypted, чтобы оставаться в курсе актуальных тенденций в этой сфере.

В 2025 году искусственный интеллект окончательно закрепился как один из главных центров притяжения капитала на глобальном технологическом рынке. Масштаб инвестиций в ИИ-проекты вырос многократно, заставив многих задуматься о пузыре в сегменте, а некоторых и заговорить об этом как об угрозе биткоину.

Так, в 2023 году крупнейшее вложение, в компанию OpenAI, составляло $10 млрд, а в 2024 году — в xAI, $12 млрд.

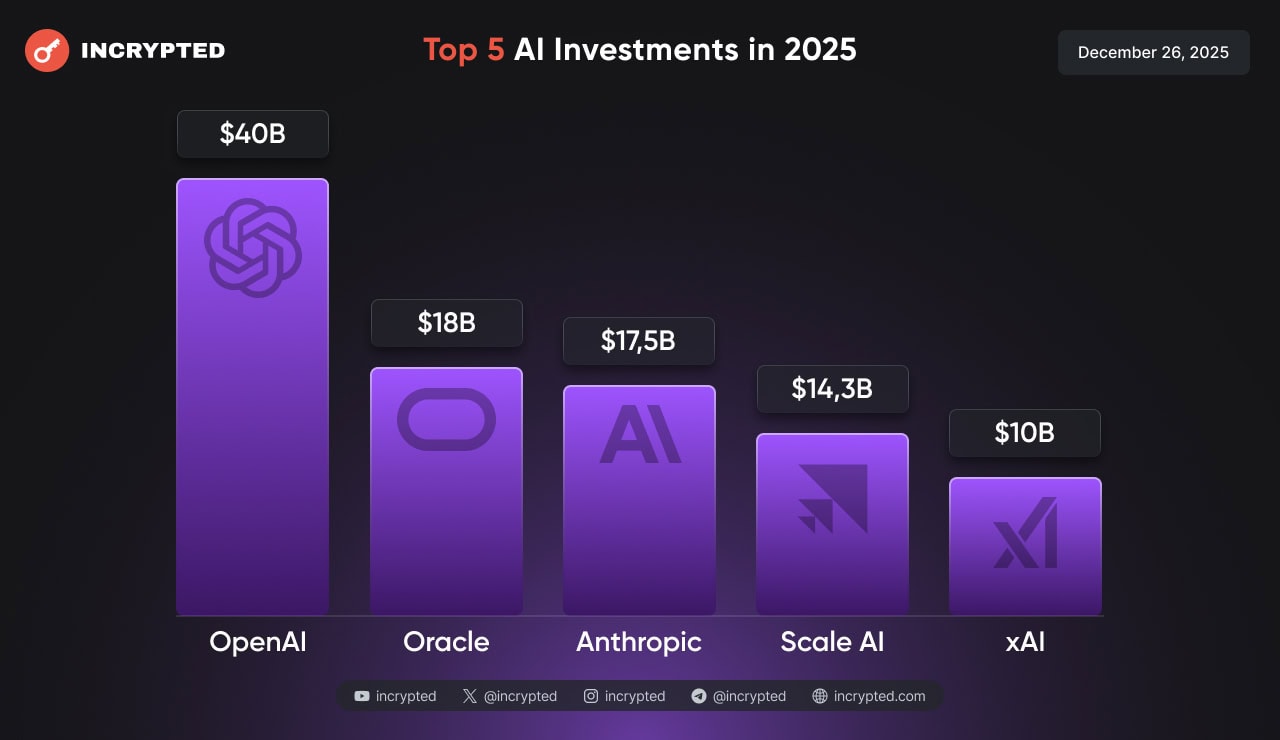

В 2025 году же количество фирм, получивших более $1 млрд, существенно выросло. Самые большие по объему инвестиций сделки составляют десятки миллиардов. Мы отобрали топ-5 крупнейших из них, отражающих общий масштаб концентрации капитала в этом сегменте:

Инфографика Incrypted.

Инфографика Incrypted.

- $40 млрд — OpenAI. В конце марта 2025 года компания, которая стоит за разработкой чат-бота ChatGPT, объявила о закрытии раунда. По его итогу оценка фирмы выросла до $300 млрд. Согласно структуре раунда, большую часть суммы предоставила японская компания SoftBank, еще $10 млрд внес консорциум, в который входят, в том числе, Microsoft, Coatue, Altimeter и Thrive. Средства направили на масштабирование инфраструктуры, разработку новых продуктов и исследования в сфере ИИ.

- $18 млрд — Oracle. Этот капитал компания привлекла посредством выпуска облигаций, при этом спрос был значительно выше установленного потолка. Привлеченные средства Oracle намерена использовать для капитальных вложений, будущих инвестиций, а также для расширения дата-центров. Последние необходимы для работы с новыми контрактами в сфере облачных технологий. В числе клиентов компании — OpenAI и Meta Platforms, что формирует долгосрочные обязательства по развитию инфраструктуры.

- $17,5 млрд — Anthropic. Указанную сумму студия-разработчик Claude привлекла в ходе нескольких раундов. По итогам последнего, который проходил в сентябре 2025 года, ее оценка выросла до $183 млрд. Привлеченные средства направили на расширение компании, укрепление исследований в сфере безопасности и поддержку международной экспансии.

- $14,3 млрд — Scale AI. Об этом раунде компания сообщила в середине июня 2025 года. По его завершении оценка компании достигла $29 млрд. Помимо привлечения капитала, соглашение было направлено на расширение сотрудничества Scale AI и компании Meta, которая в 2025 году активно наращивала инвестиции в сферу ИИ. Средства, согласно релизу, направили на ускорение инноваций и укрепление стратегического партнерства с клиентами.

- $10 млрд — xAI. ИИ-лаборатория миллиардера Илона Маска, разработчик чат-бота Grok и ряда производных решений, привлекла эти средства в рамках раунда в начале июля 2025 года. Его структура предусматривает $5 млрд в виде обеспеченного долга и $5 млрд стратегических инвестиций. Часть средств направили на развитие дата-центров, включая суперкомпьютер Colossus в Теннесси, а также на дальнейшую работу над ИИ-моделью Grok.

Прошедший год продемонстрировал переход инвестиционного ландшафта Web3 в стадию зрелости. Он показал устойчивый интерес инвесторов к индустрии в целом, а также инфраструктурным решениям в частности.

На фоне сокращения числа проектов объем привлекаемого капитала вырос, что указывает на концентрацию инвестиций в более крупных, инфраструктурных и сервисных решениях.

Несмотря на рыночные колебания и макроэкономические факторы, это подтверждает сохранение активности на рынке, а также высокий интерес к сфере среди институциональных инвесторов. Наблюдение за движениями капитала остается ключом к пониманию того, какие направления будут формировать следующий этап развития Web3-индустрии.

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу [email protected] для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

В Chainalysis предложили новые меры защиты от хакеров

Криптосектору следует кардинально усилить меры защиты, чтобы сдержать рекордные кражи средств, совершаемые хакерскими группами из КНДР. Такое мнение в беседе с

Поделиться

ProBlockChain2025/12/30 14:25

Какие криптовалюты купить сейчас помимо Bitcoin (BTC) и Ethereum (ETH)

Хотя Bitcoin и Ethereum остаются фундаментальными криптоактивами в портфелях, новые проекты на ранних стадиях привлекают внимание […] The post What Crypto

Поделиться

Coindoo2025/12/30 18:28

Поведение умных денег расходится между Bitcoin и Ethereum

После месяцев стабильного распределения долгосрочные держатели Биткоина, похоже, отступают от продаж, в то время как крупные инвесторы Ethereum […] Пост Умные деньги

Поделиться

Coindoo2025/12/30 17:45