ビットコイン、信認揺らぐ=機関資金流出

暗号資産ヘッジファンドが市場から資金を引き揚げ、デジタル資産全体でリスク回避姿勢が強まっている。運用各社は現金比率を引き上げ、防御的なポジションへ転換した。背景には、ビットコイン(BTC)が資産としての位置付けを巡り「アイデンティティの危機」に直面しているとの専門家の見解がある。

機関投資家のビットコイン離れが加速

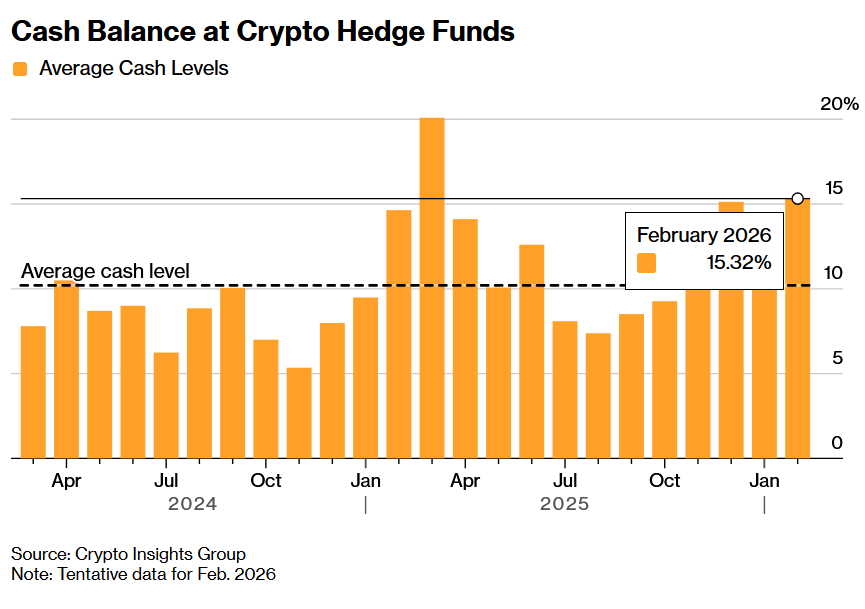

主要な暗号資産ヘッジファンドが2026年初頭にポートフォリオを見直した。Coin Bureau共同創設者ニック・パクリン氏によれば、平均現金残高は2025年初以来の水準まで上昇している。

さらに、これまで中核を成していたビットコインとイーサリアムへの投資比率をゼロとするヘッジファンドも初めて現れた。この動きは、プロの資産運用者の間でデジタル資産戦略の根本的な再評価が進んでいることを示す。

暗号資産ヘッジファンドの現金残高 出典: X/Nicrypto

暗号資産ヘッジファンドの現金残高 出典: X/Nicrypto

このようなディフェンシブな姿勢の背景には、以下の要因が指摘される。

- リターンに比してリスク高:現在のビットコインとイーサリアムは、ボラティリティや下落リスクに比べて上値余地が限られており、リスクリターンが弱含みとなっている。

- 裁定取引の利ざや縮小:現物BTCを購入し、BTC先物をショートする「ベーシストレード」は、ファンディングレートの低下や先物プレミアム縮小により、裁定利回りが魅力を失っている。

- 暗号資産連動株へのシフト:一部の資金は、従来型株式市場を通じて間接的に暗号資産へエクスポージャーを持つ上場企業へと移行している。

- 不透明なマクロ経済環境:インフレ、金利、地政学リスクなどの懸念が、デジタル資産全体のリスクオフ姿勢を後押ししている。

機関投資家の需要減速は、現物ビットコインETFへの資金流出にも表れている。BeInCryptoの報道によれば、2026年初からこれまでに約45億ドルもの資金が流出した。

この流出は、年初と第3週に流入した18億ドルのみで部分的にしか相殺できていない。また、過去最高値を記録した10月以降、現物ビットコインETFの残高は10万BTC以上減少している。

この価格圧力は、企業の保有者やマイナーにも影響を与え始めている。最近では、ビットコイン・マイナーのBitdeerが保有BTCをすべて売却し、マイニングの収益性低下を理由に撤退した。

Matrixportの最新報告では、警告サインは2025年末からすでに現れていたという。当時価格高騰が見られたにもかかわらず、CME Groupのビットコイン先物建玉は、通常の価格上昇局面と比べ大幅に低い水準にとどまっていた。

この乖離は、ラリーが新たな機関投資家の流入によるものではなく、2026年開始以前から機関投資家の信念が低下していたことを示唆している。

ビットコインの「アイデンティティ危機」深刻化

ビットコインからの資金シフトが進む中、Bloombergは、世界最大の暗号資産が「1兆ドル規模のアイデンティティ危機」に直面しており、直近の高値から40%超下落したと伝えている。

主な課題は、ビットコインの三大ナラティブが同時に揺らぎ始めている点である。

- デジタル・ゴールド(マクロヘッジ)

- 決済手段

- 投機資産

最近のマクロ経済の不確実性の中、投資家は従来型の安全資産へと資金を移した。金連動のETFには強い資金流入がみられたが、ビットコイン投資商品からは資金が流出。この乖離現象により、ビットコインがインフレや地政学的リスクに耐える堅固なヘッジ資産足りえるか疑問視されている。

決済分野では、ステーブルコインが浸透し、国境を越えた送金やドル建て取引のより現実的な解決策となってきた。

一方で、個人投資家による投機活動の一部は、イベント連動型契約を提供する予測市場へと移行しつつある。

資本が後退する中で、ビットコインの今後の展開は、変化する金融市場で独自の価値提案を再定義できるかどうかにかかっている。

関連コンテンツ

米欧の温度差で暗号資産ファンドから2億8800万ドル流出

ストラテジー(MSTR)株は、セイラー氏が歴史的な100回目のBTC購入を示唆する中、堅調を維持